据中国造纸协会数据,2022年我国生活用纸消费量为1059万吨,较2021年增长1.24%。作为家庭生活中不可或缺的必需品之一,我国生活用纸的消费市场体量庞大且逐年上升。

现今生活用纸市场的增长,是传统卷纸和抽纸的需求提升,与新兴纸品如厨房纸、湿厕纸、乳霜纸等多种品类的结合。

生活用纸线上消费热度攀升

不可否认,从现阶段分渠道来看,线下商超仍是人们购买生活用纸的首要渠道,22年销售占比超过44%。

但随着人们线上消费习惯养成,电商平台的销售占比逐年扩大。据民生证券数据,2012-2022年期间,线上渠道占比提升18%,已成为用户购买生活用纸的第二大渠道。

.jpg)

在各大电商平台中,抖音电商表现出强劲增势,2023上半年生活用纸的品类销售热度较去年同期增长75.4%。

在抖音电商的大力扶持下,货架场域增速亮眼,根据飞瓜数据显示,上半年产生的销售额较22年同期增长264%,占比提升11%。

同时,品牌自播也成为了生活用纸品牌日常经营的一环:2023上半年生活用纸的销售额中,品牌自播号产生的销售额较去年同期增长187%,占比提升9%。

.jpg)

乳霜纸新兴品类释放消费潜力

除了面巾纸,湿厕纸、乳霜纸和擦手纸等细分品类市场也在高速扩张。消费者对生活用纸的功能和使用场景提出更高要求,“专纸专用”消费理念日趋成熟。

.jpg)

去年上半年,抽纸由于使用方便、应用场景丰富,在生活用纸品类中占据绝对地位,总销售额占比高达51%;而随着人们对生活品质的追求不断提高,对生活用纸的功能和使用场景也提出更精细的要求,带动湿厕纸、乳霜纸、擦手纸等细分品类市场高速扩张,生活用纸市场潜力有望得到进一步释放。

乳霜纸因其在纸中添加了保湿因子而备受青睐。去年,乳霜纸品类在抖音平台的客单价与销量均实现三位数同比增长,侧面反映出乳霜纸越来越受到消费者青睐,市场潜力亟待释放。

消费人群的变化带来“心机遇”

从用户层面,目前女性群体仍是抖音生活用纸品类的主力消费人群,占比接近8成,且年龄多集中在31-40岁区间。

而随着“他经济”的崛起,男性消费者也表现出较强的消费意愿。

尤其手帕纸、棉柔巾、厨房用纸、乳霜纸等产品,能很好满足他们在工作、户外运动、颜值管理等不同场景下的用纸需求,或成为生活用纸品牌商家后续营销的突破口。

.jpg)

在购买关注点方面,除了价格外,纸品的品质、外观包装和使用感受也是影响消费者购买的关键因素。相比80年代的用户,新时代消费者们更注重使用体验等因素,且在生活用纸使用方面更多会选择新兴产品。

对此,纸企不仅在纸张的柔韧度、吸水性等方面不断革新技术,来提升产品整体品质;还会通过在纸上添加个性压花,或携手各大IP推出限定版包装等方式,来获得年轻群体的关注。

.png)

生活用纸品牌价值不断提升,行业竞争进一步加剧

依托抖音巨大的流量优势,生活用纸赛道的品牌效应得以迅速扩大,推动品牌整体销售增长。

据飞瓜统计,2023上半年抖音平台成交破亿的生活用纸品牌数已超过12个,较22年同期增加7个。其中,CR5品牌市场份额为34%,较22年同期增长7.6%,头部品牌集中度进一步提高。

从排名情况看,上半年TOP20品牌更替率为30%,赛道竞争越发激烈。

.jpg)

根据飞瓜数据显示,去年上半年TOP20品牌更替率为30%,除大厂品牌外,一些如“雪亮”,“丝飘”等品牌也通过抖音平台推广,跻身前列。

.png)

根据去年生活用纸TOP5品牌渠道销售增幅变化数据显示,相较于其他渠道方式,直播带货销售额总体上较22年增长额最大,最高可达至184%,内容场与货架场齐头并进,加速品牌生意爆发。

.png)

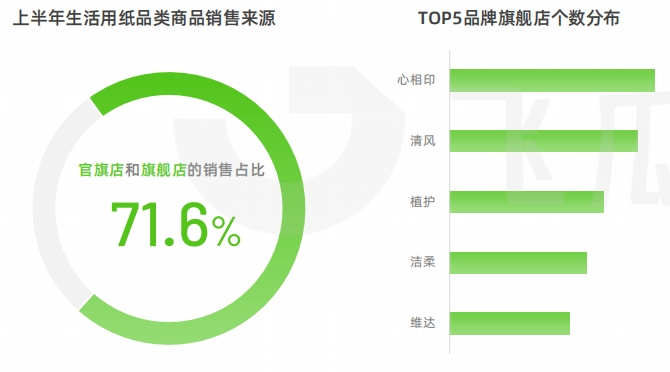

作为品牌的自有流量阵地,旗舰店或官方旗舰店的官方背书能有效加强消费者信任,促进成单。

可以看到,2023上半年生活用纸的销售来源中,旗舰店与官方旗舰店的销售占比高达71.6%;品牌们通常会围绕产品线或细分人群进行店铺矩阵搭建,进而开展有针对性的营销,以增加转化几率。

结语:

线上渠道如今成为了各行业不可或缺的一部分,无论是TOP品牌,还是一些区域品牌,若是乘上了时代的风,便有机会跻身前列。

来源:PCE卫生护理