2020财年(截至2020年12月),尤妮佳的投资战略出现重大变化。缩小了被认为占营业收入约4成的纸尿裤等“婴幼儿护理业务”的投资。尤妮佳提出方针,要将整体投资的4成投向生理用品等“女性护理业务”, 3成投向护理用短裤等“健康护理业务”,3成投向宠物食品等“宠物护理业务”。

“坦率地说这项业务缺乏发展潜力”,尤妮佳高管这样预测中国的纸尿裤市场。在当地生产和销售的中等价位纸尿裤“妈咪宝贝”受当地企业提高品质的影响,价格竞争日趋激化。再考虑到出生率下降的因素,2019财年(截至2019年12月)在中国3个生产基地计提了119亿日元的资产减值损失。

尤妮佳正在加快摆脱对中国的依赖。原因是随着中国当地企业的崛起,价格竞争日益激烈,日本厂商难以实现增长。尤妮佳将把印度和非洲作为新的增长立足点,投入500亿日元增强产能。

尤妮佳的婴儿纸尿裤占销售额的4成。其中8成来自海外,但重点开拓的市场正在改变。今后将逐步摆脱对最大市场中国的依赖。

曾经,“纸尿裤”、“电饭煲”、“马桶盖”等都是中国访日游客“爆买”的单品,而这些产品绝大部分都是日本厂家的“中国制造”。以背靠老字号“花王”的“尤妮佳”,早在1995年就将企业重心转向中国。从进驻中国开始,已在上海、天津、扬州3个城市拥有5家工厂,这些工厂的生产线,生产品质和功能都按照日本总部要求统一设置。2016年,“花王”开始全权自营在中国的消费品销售业务,投放广告、拓展线上、线下渠道,让“尤妮佳”一举成为了纸尿裤中的“网红”。可以说,“花王”在满足中国市场大量需求的同时,也迅速抢占了有利的市场地位。

在日本新生人口逐年下降,社会少子化日益严峻的情况下,围绕婴儿护理的相关产品,已经进入瓶颈期,可以算得上是 “夕阳产业”。而反观既拥有强大人口红利,又放开二胎政策的中国,市场“蛋糕”的尺寸越来越大。这诱惑着各路商家不断寻找时机,希冀打入中国市场并站稳脚跟。

然而,理想是丰满的,现实却是骨感的。不要说是国外新兴品牌想抓住中国消费者的钱袋子,连早就渗透进中国,甚至红得发紫的“尤妮佳”,如今也在激烈的竞争中显得疲惫不堪。

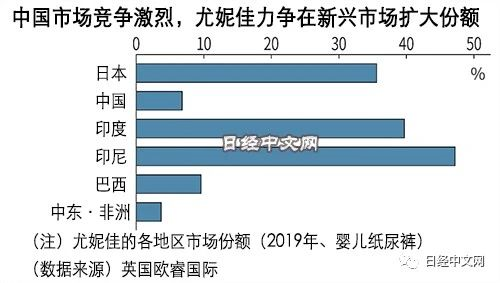

调查公司英国欧睿国际的数据显示,中国2019年的婴儿纸尿裤市场规模为88亿美元,在10年里增至3倍。另一方面,中国当地企业相继涉足纸尿裤业务,目前有1000多家厂商展开激烈竞争。日本的纸尿裤借助亲肤感等高品质赢得好评,但在吸水性等技术的开发方面被中国厂商赶上,优势正在动摇。

自“尤妮佳”的“Moony”高端纸尿裤品牌,成为访日中国游客“爆买”的人气商品后,一下就打醒了中国本土的婴幼儿企业。他们意识到,这些中国中产阶级的父母,其实也不情愿每次都背着这又大又沉的纸尿裤作为“战利品”回国,只是无奈当时没有更好的选择。实际上,如此拼人力财力并不是长久之计,远水总有解不了近渴的时候。那为什么不自己“撸起袖子加油干”,怎样做到“肥水不流外人田”呢?于是,数不清的中小纸尿裤厂家和新晋的互联网纸尿裤品牌,琢磨透了纸尿裤的核心技术,并强化自身生产体制,以“迅雷不及掩耳之势”地抢占了中国国内市场。凭借渠道和价格优势,以“农村包围城市”的战略,在占领了三四线城市之后,顺势进军一二线城市。这下就让“尤妮佳”处境被动,毕竟顾客的心理都是偏好“多、快、好、省”的商品。

在中国的婴儿纸尿裤市场,从销售额来看尤妮佳2012年掌握11%份额,但2019年降至7%。尤妮佳的中价位婴儿纸尿裤“妈咪宝贝”的销售增长乏力。该公司认为难以回收投资,2019年对生产基地进行减损处理,计提了119亿日元损失。花王的“Merries”纸尿裤也是到2017年前后为止表现强劲,但近年来丢失市场份额。

在中国,纸尿裤的销售有6~7成经由电商渠道,但与美国宝洁等竞争对手相比,日本厂商在电商方面的行动迟缓。此外,随着中国消费者的收入提高,高价位纸尿裤的需求也出现扩大,日本企业在产品投放方面也落后于人。

尤妮佳认为,纸尿裤将快速普及的标准是人均国内生产总值(GDP)是否超过3000美元。印度、加纳、尼日利亚等国2019年的人均GDP增长至约2200美元,有望成为有潜力的销售地区。2021年,尤妮佳以主要面向印度、埃及的纸尿裤生产线为中心,计划投入500亿日元提高产能。

来自公众号:博卫传媒