生活用纸因其刚需消费属性,市场需求明显优于其他纸种。在快速消费品中格局又显著优于其他品类。目前在整个纸与纸制品中,生活用纸的增速最快,同时随着消费升级,中国的生活用纸将持续增加,产品结构也会逐渐调整。

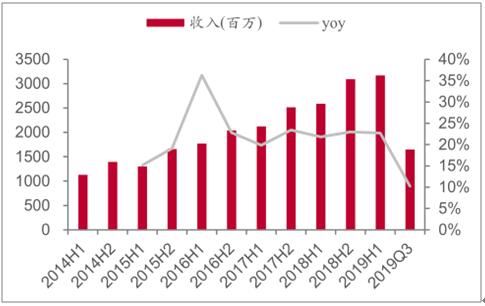

从生活用纸前四家企业业绩对标看(恒安、维达仅取生活用纸业务收入),中顺洁柔营收增长最为迅猛,2019年前三季度营收同比增长10.21%,2019H1营收同比增长22.67%;而维达、恒安、金红叶2019H1收入分别同比增长9.7%、7.4%和4.5%。从过往业绩表现看,中顺洁柔收入端增速也显著优于竞争对手。如按生活用纸行业每年6%的增速进行推算,头部品牌中洁柔、维达、恒安份额均有增长,而金红叶因收入跑输行业份额下滑。

2014-2019Q3中顺洁柔收入及变动趋势

数据来源:公开资料整理

2015-2019年上半年维达国际收入及变动趋势

.jpg)

数据来源:公开资料整理

2015-2019年上半年恒安国际收入及变动趋势

.jpg)

数据来源:公开资料整理

2014-2019上半年金红叶收入及变动趋势

.jpg)

数据来源:公开资料整理

从毛利率走势看,今年木浆价格下跌使得前四大品牌普遍受益,2019Q3中顺洁柔毛利率达到41.37%,高端产品战略推进成效显著;2019H1洁柔、维达、恒安毛利率较2018H2分别改善4.7pct、2.3pct、5.8pct,但金红叶毛利率则下滑8.9pct。销售费用率方面,2019Q3中顺洁柔销售费用率为19.60%,同比提升0.84ptc。2019年上半年洁柔与恒安销售费用投入同比呈现提升趋势,分别较去年同期增长0.1pct和1.5pct,维达和金红叶则下降0.3pct和4.7pct。从费用率趋势看,近年洁柔和维达终端投入基本稳定,恒安和金红叶呈现开支收紧趋势。

上世纪80年代开始,宝洁、联合利华等国际快消品巨头逐步开拓中国市场,因产品属性上较为先进,营销能力远远领先于国内企业,这些公司旗下的品牌一度风靡国内市场。因此时至今日国际快消巨头在国内市场依然拥有很高的市占率。例如我国化妆品市场前五大企业均为欧美企业。纸品方面,卫生巾和纸尿裤市场也主要由国际品牌领跑。但生活用纸在快消行业属于例外,前四家企业中,恒安、维达、洁柔均来自国内,国际巨头涉足较少使得国内生活用纸龙头拥有更好的市场扩张机遇。

我国卫生巾市场行业市占率

数据来源:公开资料整理

我国纸尿裤行业市占率

.jpg)

数据来源:公开资料整理

我国生活用纸行业市占率

.jpg)

数据来源:公开资料整理

国际巨头未深度渗透生活用纸领域的核心原因在于:相较化妆品、个护用品、卫生巾、纸尿裤而言,生活用纸并不具备高毛利率的特征。2017年国内上市公司毛利率均值为31.5%,远落后于其他快速消费品品类。生活用纸不具备类似纸尿裤的高增长潜力。相对而言,我国生活用纸的市场规模增速与GDP节奏相关性较高,没有纸尿裤在21世纪初产品导入期的行业扩容势头。因此,国际巨头切入中国市场时,并未将生活用纸作为重点。因此,生活用纸成为了快速消费品中国内企业成长格局较好的领域。

快速消费品各子行业毛利率

数据来源:公开资料整理

按照生活用纸市场规模=总人口*人均用量*单价的测算模式,假设2019-2030年我国总人口每年增长0.5%;人均用量每年增长6%,并以3年下降1pct的节奏计算增速;单吨价格假设每年增长2%。测算2030年我国生活用纸市场规模约2712亿元。

2013-2030年我国人均用量及预测

数据来源:公开资料整理

2013-2030年我国市场规模及预测

数据来源:公开资料整理

2015-2022年我国生活用纸规模占全球比重及预测

数据来源:公开资料整理

从行业内格局来看,美国市场生活用纸集中度远高于国内市场,金佰利、宝洁、科氏工业三家在厕纸市场瓜分了59%的份额,在纸巾市场占有率则达到61.2%。随着我国经济的发展,对生活品质要求的提升将逐步带动消费者的品牌诉求增强,龙头企业的集中度有较大的提升空间,若未来我国生活用纸行业能够达到类似美国市场的集中度,则前四家头部品牌中,有望实现20%以上的市场占有率。

美国厕纸CR3达到59%

数据来源:公开资料整理

美国纸巾CR3=61.2%

数据来源:公开资料整理

对比美国消费品龙头企业和国内生活用纸企业营业开支情况发现,美国消费品龙头,如宝洁、金佰利等,伴随行业格局逐步企稳和竞争形势好转,企业营业开支/营业收入比重均有企稳回升甚至下行趋势。但近年来,国内生活用纸行业处于竞争较为激烈的市场环境中,企业费用支出均有增加。